相続で配偶者なし子なし親なし兄弟ありの場合の法定相続分と手続き全解説|実例付きでわかりやすく解決

2025/08/01

「配偶者も子も親もいない…兄弟姉妹だけが相続人になる場合、誰がどのくらい遺産を受け取るのかご存知でしょうか?実際、毎年約46,000件以上の相続で兄弟姉妹のみが相続人となっており、『異母兄弟も平等なの?』『甥や姪に相続権は及ぶの?』『手続きや必要書類が分からない』といった悩みを抱える方が少なくありません。

このケースでは、兄弟姉妹が全員で均等分割し、もし兄弟姉妹がすでに亡くなっていれば、その子(甥姪)が一代に限り代襲相続するなど、民法で細かくルールが定められています。一方で、直系尊属や配偶者がいない場合の相続税率は2割加算となり、思わぬ負担増につながる点にも要注意。また、相続財産が【2,000万円】や【5,000万円】を超える場合、分割方法や申告手続き次第では課税額に大きな差が生じることも。

「何から始め、誰に何を伝えれば良いのか分からない」というお悩みも、このページで一つずつ”具体的”に分かりやすく解説。相続人の確認手順から、必要書類、法定相続分の計算例、想定されるトラブルやその予防法まで幅広く網羅しています。知らなかったでは済まされない重要なポイントを押さえて、スムーズかつ正確な相続手続きを進めましょう。

目次

相続において配偶者がいない場合子がいない場合親がいない場合兄弟がいる場合の全体像と法的基礎

相続において配偶者がいない場合子がいない場合親がいない場合兄弟がいる場合のケースの概要とポイント

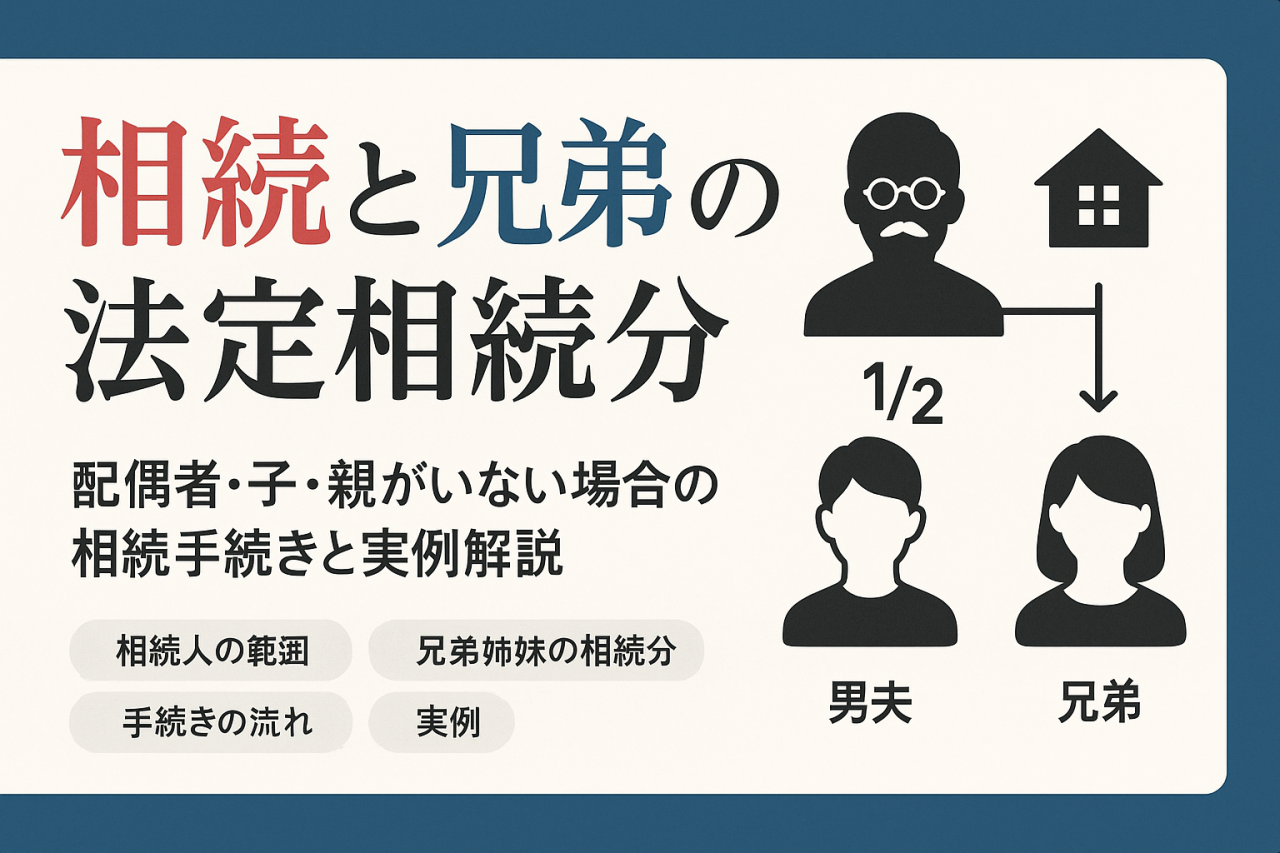

このケースは、被相続人が生涯独身または配偶者と離婚し、子、親(直系尊属)も亡くなり、兄弟姉妹のみが残された状況です。法定相続人は兄弟姉妹となり、民法でその順位や分割方法が明確になっています。主なポイントは以下の通りです。

-

兄弟姉妹が同順位で相続人となり、法定相続分は平等です。

-

兄弟姉妹がすでに亡くなっている場合は、その子(甥・姪)が代襲相続人になります。

-

配偶者・子・親がいないため、兄弟姉妹以外(特別縁故者等)は基本的に相続権はありません。

-

遺言書があれば、被相続人の希望に沿った分配も可能です。

下記のテーブルで本ケースの法定相続人の優先順位を確認できます。

| 家族構成 | 相続人 | 法定相続分 |

|---|---|---|

| 兄弟姉妹のみ存在 | 兄弟姉妹 | 均等割り |

| 兄弟死亡・甥姪あり | 甥・姪(代襲相続人) | 代襲分を均等割り |

相続において配偶者がいない場合子がいない場合親がいない場合兄弟がいる場合の定義と法的な基本ルール - 相続の基礎知識を初心者にも分かりやすく解説

配偶者、子、親がいない場合の相続権は民法第889条で規定されており、最終的に兄弟姉妹が相続人となります。兄弟姉妹が相続する場合、異母兄弟・異父姉妹も含めて全員が均等に分け合います。また兄弟姉妹が既に亡くなっている場合は、その子(甥・姪)が引き継ぐ代襲相続が認められます。

-

法律上、兄弟姉妹には遺留分は認められていません。

-

相続財産の分割は相続人全員で協議を行い、合意がなければ法定通りに均等分配されます。

-

手続き完了後には名義変更や相続税申告が必要になる場合もあります。

相続において配偶者がいない場合子がいない場合親がいない場合兄弟がいる場合の家族構成が持つ特徴と検索ユーザーが感じやすい悩みの解消

このケースの家族構成では、相続トラブルが生じやすい要素が存在します。

-

相続人が複数人に分かれやすく、意見が合わないケースも多いです。

-

甥・姪が代襲相続人となる場合、遺産分割協議が複雑になることがあります。

-

相続人を正確に特定するため、戸籍や家系図の確認が必須です。

-

手続きに不安がある場合は、専門家(弁護士・税理士)への相談が有効です。

相続財産や相続税、遺言書の有無により進め方が大きく異なるため、詳細な状況確認と準備が大切です。適切なリストアップや情報収集を行い、円滑な手続きに備えましょう。

相続において配偶者がいる場合子がいない場合親がいない場合兄弟がいる場合などとの類似パターンとの違い

配偶者の有無によって法定相続分や相続順位は大きく変動します。兄弟姉妹のみのケースとの主な違いは配偶者の存在です。

| 類似パターン | 相続人 | 法定相続分 |

|---|---|---|

| 配偶者あり・子なし・親なし・兄弟あり | 配偶者:3/4、兄弟姉妹:1/4 | 配偶者が優先、残りを兄弟姉妹で均等配分 |

| 配偶者なし・子あり・親あり・兄弟あり | 子が最優先(兄弟姉妹に相続権なし) | 子が全て相続 |

配偶者がいない場合は兄弟姉妹の相続分が大きくなり、配偶者がいればその優先順位・分割比率が変動します。類似パターンと区別するためにも家族構成の把握は極めて重要です。

相続順位の違いと法律上の適用範囲の明確化

相続順位は法律で明確に定められています。子や直系尊属(親など)がいない場合、兄弟姉妹が相続人になります。

-

第1順位:子(直系卑属)

-

第2順位:親(直系尊属)

-

第3順位:兄弟姉妹

兄弟姉妹がいない、または全て亡くなり代襲相続人(甥姪)もいない場合、特別縁故者が遺産を取得することもあります。法的適用範囲を正しく理解するためには、戸籍調査や公的書類の確認が不可欠です。家族構成や事例に応じて最適な手続きを進めることが、円滑な相続の第一歩となります。

法定相続人の対象と順位 相続において配偶者がいない場合子がいない場合親がいない場合兄弟がいる場合の相続人と代襲相続

相続において配偶者がいない場合、子どもがいない場合、親がいない場合には、被相続人の兄弟姉妹が法定相続人となります。この順位は民法の規定に基づいており、直系尊属や子どもがいないケースで兄弟姉妹が優先的に相続権を持ちます。相続順位と相続分を正しく把握することが重要です。下記のテーブルで、兄弟姉妹が相続人となる場合の典型的なパターンと相続割合を整理します。

| 家族構成例 | 相続人 | 相続分 |

|---|---|---|

| 配偶者なし・子なし・親あり | 親 | 全額 |

| 配偶者なし・子なし・親なし・兄弟姉妹あり | 兄弟姉妹 | 均等割 |

| 配偶者なし・子なし・親なし・兄弟死亡・甥姪あり | 甥姪(代襲相続) | 亡兄弟の持分を甥姪で分割 |

法定相続分は被相続人の兄弟姉妹全員に等しく分けられ、異母兄弟や異父兄弟も含まれます。

兄弟姉妹が相続する原則と法的根拠 - 兄弟姉妹の法定相続人としての権利範囲

兄弟姉妹は、配偶者・子・親など直系の相続人がいない場合に相続権が発生します。民法では「被相続人の親族で、直系尊属及び子がいない場合、兄弟姉妹が相続人となる」と明記されており、その割合は兄弟姉妹で均等に分配されます。たとえば、4人兄弟ならそれぞれの相続分は1/4ずつとなります。全体の相続財産からみた個々の権利は平等であり、実子や養子、異母・異父兄弟も同一順位に含まれます。

異母兄弟・異父兄弟の法的扱いと相続分への影響

異母兄弟や異父兄弟も、親(父または母)が共通していれば相続人となります。ただし、被相続人の全きょうだい(両親が同じ兄弟姉妹)とは相続分が異なり、異母または異父の兄弟姉妹は法定相続分が半分となります。下記のリストで確認してください。

-

実兄弟の場合:各1/(兄弟姉妹の総数)

-

異母・異父兄弟の場合:全兄弟姉妹のさらに1/2

この区別を理解しておくことで、複雑な家族関係でも適切な相続分算定が行えます。

兄弟が亡くなっている場合の代襲相続 - 甥・姪まで代襲相続が認められるルール

被相続人の兄弟姉妹が相続開始前に死亡している場合、その子(甥・姪)が代襲相続人となります。民法で代襲相続が認められているのは甥・姪までで、さらにその子(つまり兄弟姉妹の孫)は代襲相続人になりません。このルールにより、亡くなった兄弟姉妹の分をその子が引き継ぐことで、家族間の公平が保たれています。代襲相続の仕組みは予期せぬトラブルの防止にもつながります。

代襲相続の制限・一世代限りの原則とその意義

兄弟姉妹に適用される代襲相続は一世代限りで、それ以上は認められません。つまり、甥・姪がさらに死亡していて、その子孫がいる場合は相続権は発生しません。これは相続関係の簡素化と、手続きの明確化を目的としています。実際、相続発生時には戸籍調査が必要となり、どこまで相続権が及ぶのかを正しく確定するためには法律の規定を十分に理解することが大切です。

兄弟が行方不明・相続放棄の場合の法的手続きと影響

兄弟姉妹のうち相続放棄をする者や、行方不明者がいる場合、残る相続人で遺産分割を進める必要があります。相続放棄された分は他の兄弟姉妹に再分配され、放棄した者には一切の相続権がなくなります。

行方不明の場合には、家庭裁判所による不在者財産管理人の選任や失踪宣告の申し立てが必要です。これらの手続きによって円滑に相続分配が行えるよう準備を整えることが重要です。

-

相続放棄手続きの流れ:

- 相続放棄申述書の提出

- 裁判所の受理通知

- 残る相続人で分割協議

-

行方不明者が含まれる場合:

- 不在者財産管理人の選任

- 管理人が代理で分割協議

早期に専門家へ相談することで、スムーズな手続きとトラブル回避が実現します。

相続割合と具象事例での具体的計算例

兄弟の人数や構成別の法定相続分一覧 - 均等分割の具体例と計算方法

配偶者なし・子なし・親なし・兄弟ありの場合、遺産相続人は兄弟姉妹となり、法定相続分は均等です。兄弟が複数いれば各自の相続分は同一となり、異母兄弟・異父兄弟も同じ割合を受け取ります。

| ケース | 相続人 | 割合 | ポイント |

|---|---|---|---|

| 兄弟1人だけ | 兄弟A | 100% | 全額相続 |

| 兄弟2人 | 兄弟A, 兄弟B | 各50% | 均等分割 |

| 兄弟3人 | 兄弟A, 兄弟B, 兄弟C | 各33.3% | 均等分割 |

| 異母兄弟含む2名 | 実兄・異母兄弟 | 各50% | 法定で差なし |

【甥姪の代襲相続】

兄弟に故人がいる場合、その子(甥・姪)が代襲相続人となります。この場合、兄弟が受ける予定だった相続分を甥・姪がまとめて引き継ぎます。

例: 兄弟3人中1名が死亡、その子2人(甥姪)は各16.65%、他の2人の兄弟は各33.3%となります。

資産額別の簡易相続税額シュミレーション - 2000万円、5000万円ケースで具体提示

相続財産の総額により、各相続人に課される相続税が決まります。基礎控除は「3000万円+法定相続人1人あたり600万円」。兄弟3人なら4800万円です。下記のテーブルで確認できます。

| 遺産総額 | 法定相続人 | 基礎控除 | 課税対象額 | 相続税額目安 |

|---|---|---|---|---|

| 2000万円 | 兄弟2人 | 4200万円 | 0円 | 0円 |

| 5000万円 | 兄弟3人 | 4800万円 | 200万円 | 約12万円(各人 4万円程度) |

課税遺産が基礎控除を超える場合のみ、相続税申告が必要です。兄弟姉妹は税率が高く、控除も少なくなります。

「兄弟3人の場合」「異母兄弟を含む場合」「甥姪の代襲相続例」の詳細

-

兄弟3人:3300万円遺産の場合、1人当たり1100万円で分割します。

-

異母兄弟含む:人数に関係なく全員同一割合で受け取ります。

-

甥姪の代襲:死亡した兄弟の子が親の分を均等に受け取ります。例:兄弟A死亡・甥姪2人ならAの分を2人で分割。

【注意点】

-

甥姪への代襲は1世代限りです。

-

兄弟姉妹に遺留分は認められていません。

-

異母兄弟・異父兄弟も相続人となります。

分割方法による注意点と相続税申告への影響

遺産の分割では、現金・預貯金・不動産など複数の財産があり、それぞれをどのように分けるか協議が必要です。

-

不動産を1人が取得し現金で調整するなど柔軟な対応も可能

-

代償分割や換価分割を活用する場合、事前に合意を取ること

-

財産の評価に食い違いがあるとトラブルの元になるため、相続開始前に評価方法や分割案を話し合うことが大切です

相続税の申告期限(原則4カ月)があるため、事前準備が重要です。分割協議書や必要な登記を専門家に早めに相談すると安心です。

相続税の仕組み・税率・控除と申告実務「相続において配偶者がいない場合子がいない場合親がいない場合兄弟がいる場合相続税」

相続財産を受け取る方が「配偶者なし・子なし・親なし・兄弟あり」の場合、相続人となるのは兄弟姉妹です。このケースでは相続税の仕組みが他の家族構成と異なります。相続財産に対する相続税は、取得額に応じて一定の税率がかかります。また、相続税申告にあたっては基礎控除や特例の有無も重要な判断材料です。特に兄弟姉妹は他の親族に比べて税制上の優遇が少ないため、税金負担が大きくなる点に注意が必要です。

相続財産が基礎控除を超える場合、兄弟姉妹への分割割合や各人の取得額に基づき税率が適用されます。詳細は相続税法の規定が根拠となり、申告時は正確な計算が求められます。

兄弟姉妹が相続人の場合の相続税2割加算の根拠と税率詳細

兄弟姉妹が相続人となる場合、相続税額は他の続柄より高くなります。法定相続人に該当する兄弟姉妹は、相続税法で特に2割加算の対象です。これは「配偶者や子、親」とは異なる関係性に基づき課せられる措置で、受け取る相続財産に対して計算された税額にさらに20%を上乗せする仕組みです。

下記のテーブルは代表的な相続税率と2割加算について一覧にしたものです。

| 課税価格(取得額) | 基本税率 | 兄弟姉妹に適用される2割加算後の税率 |

|---|---|---|

| 1,000万円以下 | 10% | 12% |

| 3,000万円以下 | 15% | 18% |

| 5,000万円以下 | 20% | 24% |

| 1億円以下 | 30% | 36% |

| 2億円以下 | 40% | 48% |

兄弟姉妹の相続には2割加算が必ず適用され、税負担が想定より大きくなることから、手続き前にシミュレーションを行うことが重要です。

相続税基礎控除から申告までの流れと必要な書類・注意点

相続税の計算ではまず相続税の基礎控除が適用されます。

-

基礎控除額=3,000万円+600万円×法定相続人の数

-

兄弟姉妹のみの場合、法定相続人は実際の兄弟姉妹の数を数えます

控除額を超える部分が課税対象です。申告には遺産分割協議書、戸籍謄本、財産の評価証明書類、不動産登記簿など多くの書類が必要となります。

注意点

- 兄弟姉妹が既に死亡(先亡)している場合は、甥姪が代襲相続人となるケースがありますが、代襲は1世代限りとなります。

- 控除額や税率、2割加算の適用可否は法定相続人の数や関係性で異なるため、戸籍調査や家系図の作成が必須です。

- 遺言書の有無で遺産分割の方法や申告内容が変わることもあるため、事前に確認をおすすめします。

税務署への申告手続きのポイントと失敗しやすい落とし穴

税務署への相続税申告の期限は、被相続人が亡くなったことを知った日の翌日から10か月以内です。申告を怠ると重加算税・延滞税が課される場合があるので十分注意しましょう。

申告手続きの主なポイント

-

法定相続人の正確な確定

-

遺産内容ごとの評価

-

必要書類の抜け漏れ防止

-

期限厳守

よくある失敗例

-

不動産や預貯金の把握違いによる過少申告

-

相続人の調査漏れ(異母兄弟・異父兄弟の見落とし)

-

代襲相続人の把握ミス

-

必要経費や控除の適用漏れ

申告書の作成・提出は複雑化しやすいため、専門家への早期相談が大切です。必要に応じて弁護士や税理士など、経験豊富な専門家に依頼することで相続トラブルや申告ミスを防ぐことができます。

遺言書・生前贈与・家族信託を活用した相続対策

遺言書の作成ポイントと法的効力を持たせるための注意点

遺言書は、配偶者がいない、子どももいない、親も他界して兄弟姉妹が相続人となる場合に特に大きな意味を持ちます。自分の意思を確実に相続へ反映させやすく、遺産争いの防止にも有効です。法的効力を持たせるためには下記の点を厳守する必要があります。

-

公正証書遺言がおすすめです。証人2名以上の立会いで作成し、公証役場で保管されるため、紛失や改ざんの心配がありません。

-

自筆証書遺言の場合は、全文・日付・氏名を自署し、押印します。財産目録はパソコン作成も認められますが、目録ごとに署名押印が必要です。

-

内容に不備があると無効になることがあるため、専門家へ確認を依頼するのが安心です。

下記のテーブルで主な遺言書の種類と特徴をまとめます。

| 種類 | 主な特徴 | 推奨ケース |

|---|---|---|

| 公正証書遺言 | 公証人が作成、証人2名 | 確実な相続、紛争予防を重視 |

| 自筆証書遺言 | 自書で作成、保管制度の利用可能 | 費用を抑えたい、本人の意思を反映 |

| 秘密証書遺言 | 内容を秘密にできるが手間がかかる | 内容を秘密にしたい場合 |

遺言書による希望相続人の指定・執行者選定の具体例

遺言書では、兄弟姉妹の中で特定の人に相続させたい、あるいは兄弟以外の甥姪や信頼できる知人に財産を残したい、といった希望を明確に指定できます。また遺言執行者を指名しておくと、相続手続きが円滑になりトラブル防止につながります。

たとえば、兄弟のうち相続を望まない人がいる場合、その旨を遺言書に記載しつつ必要なら相続分を減らすことも可能です。特別縁故者(生前世話になった方など)に遺贈する旨を加えるケースも増えています。執行者となる人の名前も、具体的に記載しておくと確実です。

生前贈与のメリット・デメリットと実践時の留意点

生前贈与は、遺産分割の自由度を高めるだけでなく、相続税の節税対策にも有効です。ただし贈与には贈与税がかかる場合があり、計画的に実施することが欠かせません。

メリット

-

贈りたい相手に確実に財産を渡せる

-

110万円以下の贈与なら贈与税がかからない

-

一部の非課税特例(住宅取得資金等)も活用できる

デメリット

-

贈与税が高額になる場合がある

-

相続開始前3年以内の贈与は相続財産に加算される

-

登記や名義変更の手間や費用が発生する

生前贈与を実践する際には、毎年コツコツと非課税枠内で贈与したり、贈与契約書を作成して意思表示を証拠化することが重要です。

家族信託の仕組みと相続において配偶者がいない場合子がいない場合のケースでの活用事例

家族信託は、信頼できる家族に財産管理や処分を任せる仕組みです。被相続人が配偶者なし・子なしの場合、たとえば信頼できる兄弟や甥姪、第三者を受託者にし、自分の死後の財産管理や分配方法を指定できます。

家族信託の主な活用例

-

認知症対策として財産の管理を委託

-

相続発生後の財産の受取人(受益者)を柔軟に決められる

-

不動産や金融資産をトラブルなくスムーズに継承させる

家族信託を活用することで、従来の遺言や生前贈与だけでは難しかった柔軟な財産承継設計が実現できます。相続人が兄弟の場合も、争いを未然に防ぐ信頼性の高い仕組みとして注目されています。家族信託契約は専門家に相談のうえ、目的や財産内容に応じて最適な設計を行うことが大切です。

特別縁故者や国庫帰属となる場合の相続フローと法的手続き

相続人がいない場合の特別縁故者による相続請求制度の詳細

相続人がいない場合には、遺産は最終的に国庫に帰属しますが、その前に「特別縁故者」が相続財産の分与を請求できる制度があります。特別縁故者による相続請求は、一定条件を満たす人に限られ、相続人と認められないものの、被相続人と生前特別な関係があった者が対象です。主に内縁の配偶者や長期にわたり被相続人の世話をしていた人、事実婚の相手、養子縁組届をしていなかった養子などが該当します。請求は、家庭裁判所へ申し立てる必要があり、審査を経て認定されれば財産分与が行われます。

特別縁故者として認められる対象と請求方法

特別縁故者として認められる対象は、下記のいずれかに該当する必要があります。

-

被相続人と生前に親密な関係があった者

-

被相続人の療養看護を無償で長期間行っていた者

-

内縁の配偶者や事実婚のパートナー

-

被相続人の死後、葬儀や供養を行った者

請求方法は、相続財産管理人が選任されてから3か月以内に家庭裁判所へ申立てます。審査では、関係性や貢献度が証拠資料をもとに慎重に確認されます。

| 項目 | 内容 |

|---|---|

| 請求先 | 管轄の家庭裁判所 |

| 期限 | 相続財産管理人選任から3か月以内 |

| 必要書類 | 身分証、被相続人との関係証明、貢献実績資料など |

| 審査基準 | 関係の密接度、被相続人への貢献の有無と程度 |

相続放棄や法定相続人不在時の財産の国庫帰属手続き

相続放棄や、法定相続人が存在しない場合、遺産は国庫に帰属する流れになります。主な手続きの流れは以下の通りです。

- 相続人全員が相続放棄、または不在と判断される

- 家庭裁判所が相続財産管理人を選任

- 相続財産管理人が債権者・受遺者へ公告

- 特別縁故者の申し立てがない場合または却下された場合、残余財産が国庫帰属

この流れの中で特に注意すべき点は、全ての公告や手続きが法律に基づいて厳格に進められる点です。特別縁故者がいないと判断された場合でも、貸金や未払い債務など債権の処理後に残る財産が国に移転します。放置された不動産や現金なども国が管理することになるため、地域や資産状況によって具体的な処理が異なることも覚えておく必要があります。

実務的手続きと必要書類のチェックリスト

相続発生後に必ず行うべき財産・債務の把握と整理方法

配偶者なし・子なし・親なし・兄弟ありの場合、最初に行うべきは故人の財産や債務の全容を正確に確認することです。金融機関や不動産、負債も把握し、財産目録を作成します。相続財産には現金や預貯金、不動産、株式や投資信託などの有価証券、生命保険、車両、会員権、貴金属などが含まれます。負債には住宅ローンや借入金、クレジットカード債務などがあります。

財産の把握手順の例:

-

預貯金明細や通帳の確認

-

不動産の登記簿謄本取得

-

証券会社や保険会社への問い合わせ

-

負債や保証人契約の確認

見落としのないよう、故人名義の郵便物や契約書類もチェックしてください。遺産の範囲が明確でないと、相続争いや予期しない債務の承継につながる可能性があります。

戸籍謄本・遺言書・不動産登記簿・預貯金通帳など必要書類一覧

財産と債務を調査する際、手続きで必要な書類は多岐にわたります。以下の表に主要な必要書類をまとめました。

| 書類名 | 主な用途 | 入手先 |

|---|---|---|

| 戸籍謄本一式 | 相続人確定・手続き全般 | 本籍地の市区町村 |

| 故人の住民票除票 | 相続登記・金融機関手続き | 住民登録地 |

| 相続人の戸籍謄本 | 相続手続き | 本籍地 |

| 不動産登記簿謄本 | 不動産相続登記 | 法務局 |

| 預貯金通帳 | 残高確認・銀行手続き | 保管先 |

| 遺言書 | 遺産分割指示 | 保管先・公証役場 |

| 身分証明書 | 窓口手続き | ー |

| 印鑑登録証明書 | 相続登記・金融機関手続き | 市区町村 |

上記は最低限必要な書類であり、遺産の種類によって追加で求められるものもあります。遺言書が見つかった場合は、家庭裁判所で検認手続きを行うか、公正証書遺言の場合はそのまま利用できます。

遺産分割協議と相続登記の流れと注意点

兄弟姉妹が相続人となる場合、財産分与や手続きにおいて誤解やトラブルを避けるため遺産分割協議書の作成が重要です。兄弟間での合意内容を必ず文書化し、署名・実印押印と印鑑証明書を添付します。

分割協議の流れ:

- 財産目録の作成と共有

- 相続人間で分割方法を話し合う

- 合意内容を遺産分割協議書として書面化

- 全員が署名・押印し、印鑑証明書とともに保管

分割協議書がなければ、不動産登記や金融機関での手続きが進みません。分割がまとまらない場合、家庭裁判所で調停や審判となることもあるため、話し合いは慎重に行ってください。

不動産の名義変更(相続登記)は法務局で手続きし、2024年4月以降は相続登記の義務化により3年以内に完了する必要があります。金融機関の預金解約や証券口座の名義変更も遅延しないよう注意しましょう。

相続放棄申述や限定承認申請の実務的留意点

相続財産に多額の負債やリスクのある債務が含まれる場合は、相続放棄や限定承認を検討することが重要です。相続放棄は、相続の開始を知った日から3ヶ月以内に家庭裁判所へ申述します。限定承認も同期間で手続きをし、負債額の上限をプラスの財産の範囲内に留める方法です。

ポイントは次の通りです。

-

相続放棄/限定承認の申請期限は3ヶ月以内

-

申述が遅れると借金まで引き継ぐことになる可能性あり

-

家庭裁判所からの書類に不備がないよう慎重に準備する

必要書類や申述方法が分からない場合は、専門家(弁護士・司法書士)への相談をおすすめします。特に兄弟姉妹間の連絡や合意形成が難しいときは、早めの調整が肝要です。

想定されるトラブル・リスクと専門家選びのポイント

兄弟間の遺産争い・不在相続人対応などの典型的トラブル事例

配偶者なし・子なし・親なし・兄弟ありの場合、遺産相続の際に兄弟姉妹同士のトラブルが起こることは少なくありません。例えば、相続財産の分け方や評価額に納得できない、疎遠な兄弟姉妹との意思疎通が難しいケース、連絡が取れない相続人がいるなどの問題が発生することがあります。

不在相続人がいる場合には、家庭裁判所で「不在者財産管理人」の選任が必要になることもあります。これにより遺産分割協議が滞るリスクや、全員合意が得られないまま期間だけが過ぎてしまう事態も珍しくありません。

兄弟間で相続分をめぐる紛争が起きると、協議が長引いたり感情的な対立に発展したりしやすいため、事前に遺産内容や分割方法について話し合っておくことが極めて重要です。

法的紛争と回避策、遺言無効確認訴訟の傾向

相続人が兄弟のみの場合、法定相続分は均等ですが、感情的対立や財産の分配理由で紛争に発展するケースが目立ちます。特に遺言書が残されていると「遺言無効確認訴訟」が起こることもあり、形式や作成方法の不備が主な争点です。

よくある紛争例

-

遺言書の筆跡や署名・捺印に異議が出る

-

兄弟間の合意が得られず分割協議が進まない

-

異母兄弟や異父兄弟がいる場合、戸籍調査が煩雑になる

主な回避策

- 公正証書遺言の作成

- 定期的な家族会議で意思確認

- 相続発生前から兄弟姉妹間の情報共有を徹底

訴訟リスクを減らすためにも、遺言作成時は専門家に確認を依頼し、必要な法的手続きを適切に行うことが求められます。

弁護士・税理士に相談すべき状況と準備すべき資料

相続手続きで判断が難しい場合や、兄弟間で意見が割れる場合は、早い段階で弁護士や税理士への相談が有効です。下記のような状況では特に専門家の力が必要となります。

-

不在の兄弟姉妹がいる、または連絡が取れない

-

相続財産の評価・分割で対立している

-

相続税の申告や納付方法が分からない

-

遺言書の内容や効力に疑問を感じる

相談時に準備すべき主な書類

| 必要書類 | 具体例 |

|---|---|

| 戸籍謄本 | 亡くなった方と相続人全員分 |

| 遺言書 | 原本またはコピー |

| 財産目録 | 預貯金、不動産、株式、有価証券等詳細 |

| 不動産登記事項証明書 | 名義変更や評価額確認用 |

| 銀行取引明細 | 預貯金の遺産分割や額確定に必要 |

相談の際は、事前に所有財産や相続人の関係を整理し、関連資料をまとめておくことでスムーズに説明できます。

相談時の具体的準備と適切な専門家の見極め方法

相談に向けては、現状の相続財産の内訳や各人の意向、既存の遺言書の有無などを正確に整理し、兄弟姉妹間の主な問題点も文書化しておくことが大切です。

信頼できる専門家を選ぶポイント

-

過去に兄弟間相続の実績があるか確認

-

相続税対策や贈与問題にも明るいか

-

親しみやすく具体的なアドバイスが受けられるか

また、弁護士や税理士へ初回無料相談を活用し、複数の事務所を比較検討することで、自分に合った専門家を見極めることができます。トラブルを未然に防ぎ、納得できる相続を実現するためにも、早めの準備と専門家の活用が安心につながります。

付録:よくある疑問と回答集(Q&Aを自然に織り込んだ解説)

「相続において配偶者がいない場合子がいない場合親がいない場合兄弟がいる場合相続分は?」「代襲相続の範囲は?」などの具体的疑問

相続人が配偶者なし・子なし・親なし・兄弟ありの場合、法定相続人は兄弟姉妹となります。兄弟姉妹が複数いる場合は、遺産全体を均等に分割します。もし兄弟姉妹のうちすでに亡くなっている方がいる場合、その兄弟姉妹の子(甥・姪)が代襲相続人になります。なお、代襲相続の範囲は甥・姪までで、それ以降(再代襲)は認められません。

相続分の早見表は以下の通りです。

| 家族構成 | 相続人 | 相続割合 |

|---|---|---|

| 兄弟姉妹が1人のみ | 兄弟姉妹1人 | 全財産100% |

| 兄弟姉妹が2人 | 兄弟姉妹2人で均等 | 1人あたり50%ずつ |

| 兄弟が死亡、甥姪がいる場合 | 甥・姪 | 亡くなった兄弟の分のみ |

相続税については、兄弟姉妹が相続人の場合、基礎控除額や税率が異なります。遺産の総額や各人の取得額によって異なるため、詳細な計算例で確認しましょう。

【例:遺産2000万円を兄弟2人で相続した場合】

-

各自1,000万円ずつ取得

-

基礎控除を差し引いた後、課税額が発生する可能性あり

遺留分に関しては、兄弟姉妹には遺留分は認められていません。つまり、遺言書で他の人に全財産を残すとされた場合でも、兄弟姉妹が異議を申し立てる権利はありません。

兄弟以外に遺産を残したい場合の選択肢(遺言書・信託・贈与)の説明

兄弟姉妹以外の親族や第三者へ遺産を託したい場合は、遺言書の作成が最も効果的です。法的に有効な遺言書を残すことで、兄弟姉妹以外にも財産を残せます。遺留分侵害の心配も兄弟姉妹にはないため、柔軟な財産分配が可能です。

遺言書を作成する際の注意ポイント

-

必ず自筆証書遺言か公正証書遺言で正確に作成

-

不動産や預金の詳細を明記

-

遺言執行者を指定すると手続きが円滑

もうひとつの方法として家族信託を利用する手段もあります。信頼できる人に財産管理や承継を託すことで、ご自身の希望に沿った財産移転が実現できます。また、生前贈与を選択し、生きている間に財産を分けることで、将来の争いを予防することも可能です。

以下に選択肢の特徴を整理します。

| 方法 | 主な特徴 | メリット |

|---|---|---|

| 遺言書 | 法的強制力あり。内容を自由に設定できる | 柔軟な指定が可能 |

| 家族信託 | 財産管理・承継を第三者に任せられる | 柔軟な管理と承継 |

| 生前贈与 | 生前に財産を贈与し、相続対象から外すことができる | 将来のトラブル予防 |

兄弟姉妹以外に確実に遺産を残したい場合は、遺言書の作成や信託・贈与の活用を早めに検討し、弁護士や司法書士への相談が重要です。遺産トラブルの回避や希望通りの財産承継が実現できます。

----------------------------------------------------------------------